汽车照明行业:技术迭代、智能升级与全球化竞争

一、汽车照明行业概况

(1)全球汽车照明市场概况

近年来,受乘用车能源结构转型、智能技术快速进步以及LED解决方案持续渗透的推动,全球汽车照明市场保持稳步增长。

中期来看,OLED、Mini-LED、激光等新兴光源技术的逐步应用,配合ADB(自适应远光灯)、DLP(数字光处理)等先进系统,将显著提升汽车照明的智能化程度和应用场景。

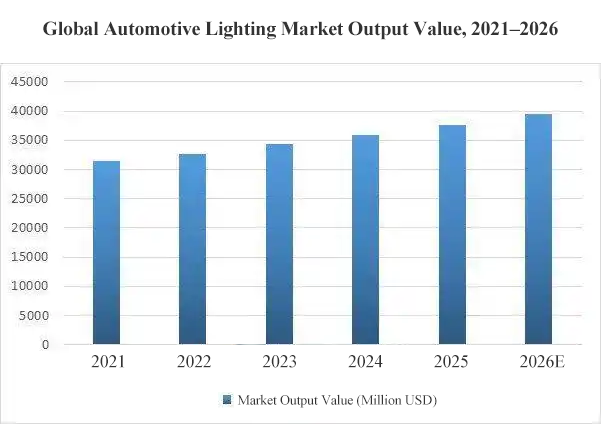

这些趋势将提高每辆车照明系统的价值。预计2021年至2026年,全球汽车照明市场将以4.7%的复合年增长率(CAGR)扩张,到2026年市场规模将达到395亿美元。

从全球竞争格局来看,2024年全球前五大汽车照明厂商分别为小糸、法雷奥、马瑞利、海拉、斯坦利,五大厂商合计占据超过60%的市场份额,龙头企业集中度较高。

从技术角度来看,随着智能化、安全性要求的不断提高,LED大灯凭借其高亮度、低功耗、长寿命、设计灵活等特点,在全球汽车照明市场的渗透率正在稳步提升。

(2)国内汽车照明市场概况

2024年,中国汽车照明市场规模将达到809亿元人民币,过去四年年均增长率约为9.7%。增长主要得益于汽车产销量的增长以及单车照明价值的提升——LED大灯渗透率现已超过81%,激光大灯等高端产品也正在快速扩张。

技术上,LED依然占据主导地位,激光、Micro-LED创新加速,ADB(自适应远光灯)、投影互动等智能功能成为主流趋势。

竞争格局方面,华域远景、星宇车灯等本土龙头企业市场份额不断扩大,外资企业市场份额逐渐缩减。与此同时,芯片、模组、设备等供应链环节的国产替代持续推进。

能效标准、新能源激励政策以及消费者个性化、售后升级的需求共同推动行业增长。

二、汽车照明行业未来发展趋势

(1)LED渗透率不断提升,µAFS、Micro-LED引领“高像素”时代到来

未来几年,LED照明凭借其高亮度、长寿命、低功耗等优势,预计将进一步占据市场份额。同时,随着自动驾驶技术的稳步发展和规模化应用,高像素智能汽车照明和视觉控制系统将成为未来发展的重点。

基于OLED、Micro-LED、µAFS(微自适应前照灯系统)和MEMS(微机电系统)的智能照明解决方案正从中试阶段走向商业化生产阶段。在尖端数字光处理(DLP)技术创新的推动下,单个前照灯的像素数已突破百万像素级别,标志着汽车照明正式迈入高像素技术时代。

(2)ADB、DLP和BladeScan的应用日益广泛,以增强安全性和智能性

契合节能与新能源汽车技术路线图2.0“安全、高效、智能出行”的愿景,乘用车智能化的兴起对汽车照明的稳定性、节能性、智能化、安全性提出了更高的要求。

未来的系统必须支持动态灯光调节和预测性驾驶员警报,从而推动控制模块的功能性和集成度不断提升。自适应远光灯 (ADB)、数字光处理 (DLP) 和 BladeScan 技术正在迅速渗透市场。目前,ADB 在乘用车前照灯中的安装率约为 9%,DLP 约为 1%;预计到 2025 年底,这两个数字将分别攀升至 30% 和 5%。

(3)智能交互照明从“照明”走向“表达”

随着半导体供应链的增强和汽车能源结构的快速转变,乘用车的智能化程度不断提升。汽车照明和视觉控制系统正从传统的照明和信号控制向情感表达功能演进。

产品范围现已涵盖前照灯、尾灯、氛围灯、迎宾灯和格栅灯,定制化设计的需求也日益增长。未来,汽车照明将强化核心照明和信号功能,同时强调人机交互,通过智能升级提升驾驶安全性、操作舒适性和用户满意度。

(3)中国研发和制造优势加速本地化

过去十年,全球汽车照明市场主要由德国海拉、日本小糸等国际企业主导,共占据一半以上的市场份额。

但近年来,中国在全球汽车及零部件行业的地位不断提升,尤其是在新能源汽车领域,中国连续多年产销量居世界首位。

随着国内半导体供应链的日趋成熟,中国汽车照明厂商的软硬件研发整合能力正在稳步提升。

结合快速响应的服务和成本优势,华域视觉等本土领先企业正在取得突破,中国汽车照明系统的本土化进程有望进一步加速。

三、技术水平及主要特点

智能控制、节能、安全已成为汽车照明的核心发展方向。目前,高智能化、高集成度、高精度的智能照明及视觉控制技术仍主要由国际顶尖企业主导。

经过多年的发展,我国汽车照明行业已经培育出一批实力雄厚、自主研发体系完善的企业,并在一些高端技术上取得了显著突破。

但国内整体技术水平与先进发达国家相比仍有差距,还有进一步提升的空间。

四、汽车照明行业竞争格局

全球汽车照明市场主要由小糸、法雷奥、马瑞利、海拉集团、史丹利等国际领先企业以及星宇车灯、华域视觉等中国新兴企业主导。

在车灯控制模块领域,主要参与者包括科博达科技、常州通宝光电、上海晨兰光电、上海新耀电子、江苏新利电子等。

在车灯制造领域,国内主要企业包括常州星宇车灯、浙江金叶汽车零部件、南宁辽王车灯等。